电源的价值正在向电网和 GPU 两端迁移

数据中心电源的巨量价值迁移,从一颗不起眼的降压开关说起

投资的前瞻性来自于对产业和技术价值链迁移的敏感性。本文为价值链迁移的第三篇。关注WOLF,AOSL等公司狂飙突进到翻倍的背后原因,AIDC电源。

把一台 AI 服务器拆到最底层,会看到一条电的路径:市电从电网进来,一路降压,最后变成 GPU 芯片能用的不到一伏的电压。这条路径上有一颗很小的降压开关,二十多年来它一直在,不起眼,便宜,论个卖。但现在完全不是这样了。

数据中心最贵的部件通常被认为是 GPU。这没错,但有一个被长期忽略的事实:决定一座 AI 数据中心能不能建成、能建多大的,往往不是芯片,是电。电怎么从几万伏的电网,一级级降到 GPU 芯片需要的零点几伏,这条转换路径上的价值分布,在过去二十多年里发生了一次不显眼但根本性的变化。

同样,本文也用网页加文章的形式呈现,来帮助大家在市场震荡时快速扫盲,发觉机会。网页信息量很大,文章中无法完全照顾到所有的专业技术信息,具体的技术名词,对应的功能在网页中都有事无巨细的解释与讲解。Link放在文章第二部分开头。本文主要面向市场,部分概念介绍比较粗略,部分与具体工程恐怕有些出入,欢迎指正。具体公司和标的分析部分也请参照网页。

1. 前言:

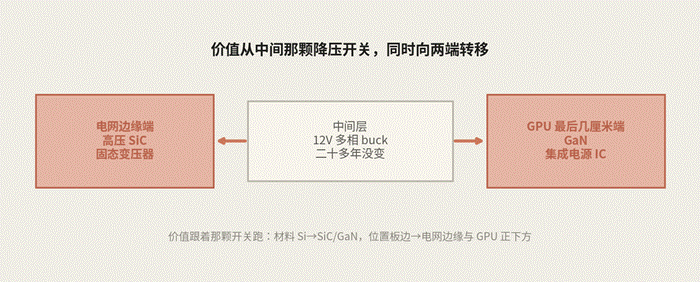

从电网到 GPU,电压要经过多级转换。这条链上始终有一颗做降压的功率开关器件。它每一代都在,但三件事一直在变:它用什么材料做(从普通硅,到改进的超结硅,再到碳化硅和氮化镓),它待在什么位置(从电路板边缘,移到 GPU 芯片正下方;从机柜内部,移到电网边缘),以及它值多少钱(从论个卖的标准件,变成和系统一起设计、单价高得多的集成模块)。

把这三件事连起来看,迁移的方向非常清楚:价值正在从中间那颗普通的降压开关,同时向两端流走。向上,转移到靠近电网的高压碳化硅和固态变压器;向内,转移到 GPU 正下方的氮化镓和集成电源芯片。价值被两端分流的,是中间那段二十多年没怎么变过的 12 伏多相降压电路。

图 1 价值从中间那颗降压开关,同时向两端转移。这是全文的主线

这颗开关是唯一一个每一代都存在、但位置和价值持续变化的元素。以它为线索,整条产业链二十多年的演化就有了一条可以追踪的主线,谁在这条主线上往哪一端移动,谁就在获得价值或者被边缘化。

2. 四代演进:电源架构变化引起价值链转移

https://dcpower.theshuffle.workers.dev/

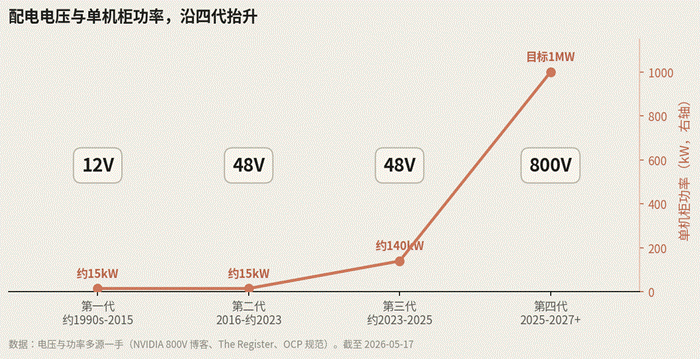

第一代 隐形公用设施期(约 1990s 到 2015)

这一代电源相当于机房的基础设施,没有受到特别关注。单个机柜耗电不到 15 千瓦,12 伏供电干线一米最多送约 2.5 千瓦,完全够用。价值落在两个地方:机房级的不间断电源和配电设施,以及那颗低单价的 12 伏硅 MOSFET。这一代没有迁移,是基准线。功率器件这一环当时已经由大厂主导,硅器件靠规模和良率竞争。

第二代 48 伏机柜期(2016 到约 2023)

第一次真实的架构拐点发生在 2016 年,开放计算项目和 Google 把 48 伏供电做成行业标准。供电干线电压从 12 伏抬到 48 伏,同样一根铜,能送的功率变成四倍。这一抬,价值第一次从机房设施移到了电路板上:48 伏要先降到 12 伏,再降到芯片核心电压,这中间的多级降压电路第一次成了各家可以争夺的资产。这一代板级电源芯片的主导者获得了主要的价值,依靠的是自有的模拟工艺,以及被写进客户参考设计后极高的替换成本。

第三代 AI 机柜应力期(约 2023 到 2025)

英伟达 Blackwell 平台把单机柜功率提高到 120 到 140 千瓦,部分配置更高。48 伏的供电方式开始不敷使用:1200 瓦的芯片在 0.8 伏下工作,意味着需要约 1500 安培的电流(按功率除以电压换算),下一代 Rubin 按 2300 瓦算更接近 2875 安培。这样的电流在板级长距离传输,损耗已经很大。价值在板级内部进一步迁移,迁到垂直供电和宽禁带材料。这一代垂直供电的第一个真正商业赢家,是一家欧洲功率半导体大厂和一家台湾电源系统厂的联合体,拿下了 Blackwell 的主要板级份额。同时一家体量小得多的功率器件厂在 GB300 这一档,从在位厂手中获得了份额,说明这一层的份额可以在短时间内改写。

第四代 电网到 GPU 期(2025 到 2027 及以后)

整套转换架构被重新设计。行业出现两条并行的高压直流路径:一条是超大规模数据中心阵营的正负 400 伏,一条是英伟达主推的 800 伏,full production 指向 2027 年的 Kyber 平台。价值向两端分化:向上是电网边缘的高压碳化硅和固态变压器,向内是 GPU 最后几厘米的氮化镓和集成电源芯片,中间的硅降压处在被两端分流的位置。值得注意的是,碳化硅领域的先驱厂商恰恰在碳化硅机会到来时进入破产重整,这一点后面会专门讨论,它揭示了这条链一个容易被误读的地方。

图 2 配电电压沿四代从 12 伏抬到 800 伏,单机柜功率从约 15 千瓦走向 2027 年目标 1 兆瓦

3. 第四代凭借旧有供应链快速成型

第四代的电网到 GPU 端能在两年内成形,速度快得不寻常。原因不是人工智能把宽禁带半导体和无源器件的供应链从零建起来,而是它直接继承了一条别人在过去十年已经建好、并且付过钱的供应链。

这条供应链原来是给电动车、光伏逆变器、快充建的。英伟达 2025 年 5 月的 800 伏技术博客把底层技术明确归功于电动车和公用事业级光伏行业,这是来自原始来源的确证。同一批碳化硅晶圆,原来供给电动车,现在供给 800 伏的 Rubin。当年建这条供应链的资本开支曾经是沉重负担,碳化硅先驱厂商正是因为这笔开支严重削弱了资产负债表。

但是快不见得是。主要原因是电动车需求在 2024 到 2025 年是收缩的,这正是先驱厂商破产的根本原因。把继承理解成稳定的支撑,方向就错了。准确的说法是,底层供应链是现成的,所以第四代成形快;但这条供应链本身的需求基础并不稳固。

这条继承的视角也带出一批原来不在视野里的参与者:依靠提价而非扩产的模拟与功率大厂,GPU 旁边大量使用的多层陶瓷电容供应商,碳化硅资本设备厂,以及专门做固态变压器的企业。它们在这条被继承的供应链上都有各自的位置。

四、竞争格局

功率器件:高度集中的寡头

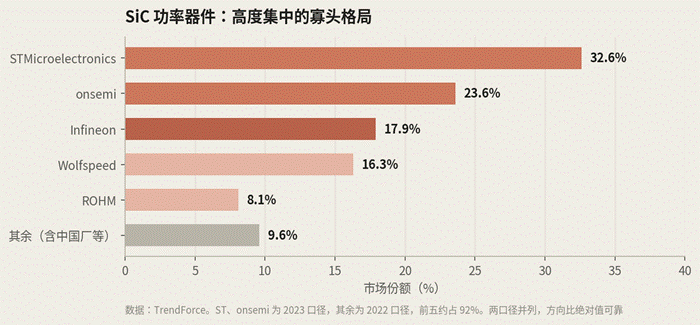

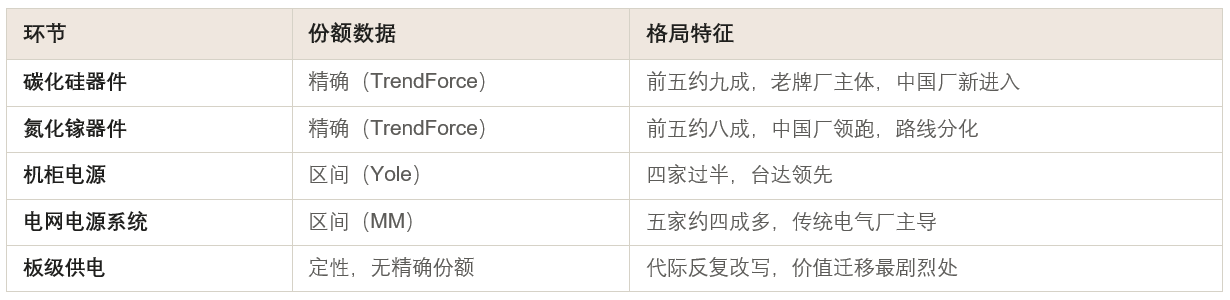

碳化硅和氮化镓这两类宽禁带功率器件,是整条链上集中度最高的环节。碳化硅前五名约占九成,氮化镓前五名约占八成。老牌厂的市占率不仅没有下降,本身就是格局的主体。新进入者主要是中国厂商和从代工切入的企业。

图 3 碳化硅功率器件份额。来源 TrendForce,ST 与 onsemi 为 2023 口径,其余为 2022 口径,前五约占 92%

碳化硅这一环,意法半导体份额第一,靠的是从粉料到模块的全周期垂直整合;onsemi 第二,抢份额最快;英飞凌靠全材料背书和汽车工业双驱动仍在增长;先驱厂商 Wolfspeed 材料和产能地位强,但刚经历破产重整、又赶上碳化硅周期下行。中国的三安、比亚迪半导体、士兰微借国产化和垂直整合在快速扩产,博世和三菱 2025 年进入 200 毫米量产。

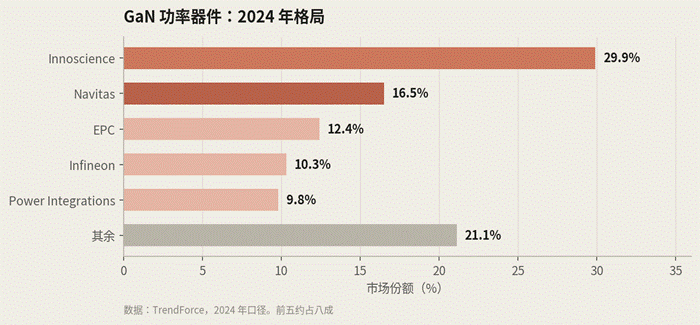

图 4 氮化镓功率器件份额。来源 TrendForce,2024 年口径,前五约占八成

氮化镓这一环,中国的英诺赛科份额第一,8 寸氮化镓制造领先,被多家国际大厂借为产能来源;Navitas 第二,走氮化镓加高压碳化硅双材料路线,在英伟达 800 伏生态有卡位;EPC、英飞凌、Power Integrations 依次跟随,其中 Power Integrations 是唯一量产高压 1250 伏和 1700 伏氮化镓的公司,路线最激进。

机柜电源与电网侧设施:只有集中度区间

机柜电源这一环没有公开的分家精确份额。大致上,台达、光宝、华为、Advanced Energy 四家合计占机柜电源市场过半,台达在功率密度和效率标准上领先。电网侧的电源系统和不间断电源这一环,按 MarketsandMarkets 口径,施耐德、Vertiv、ABB、伊顿、台达五家合计约占四成多。固态变压器的专门企业目前还在风险投资阶段,没有上市公司精确份额。

板级供电:份额在代际间被反复改写

板级供电这一环没有公开精确市占率,份额在代际之间剧烈摆动,只能给定性位置。板级长期的在位主导者依靠自有模拟工艺加参考设计锁定;垂直供电的商业落地赢家在 Blackwell 上的份额按分析师估计约六到七成,这是分析师口径,不是精确普查;一家体量小的厂商在 GB300 上完成了份额反转。这一环之所以重要,恰恰因为它的份额在代际之间被反复改写,这正是价值迁移最显著的环节。

5. 真正稀缺的不是芯片

市场最强的叙事是人工智能要大量碳化硅和氮化镓,所以这些芯片公司必然受益。这个叙事在方向上对,但它把稀缺放错了位置。

先看一个被忽略的事实。碳化硅目前不是短缺,是产能过剩。按 Yole 的数据,2025 年碳化硅上游产能利用率只有约五成、器件线约七成,行业下行要持续到 2027 到 2028 年。资本设备开支在 2023 年见顶后转为负增长。所以靠继承到现成产能就推出对碳化硅公司绝对利好,这个推理本身就不成立,继承到的恰恰是一个过剩周期里的产能。

那真正的瓶颈是什么。是电网容量和高压重型设备。电力变压器的交货周期长达三到五年,美国电网的接入排队已经超过 2100 吉瓦。一个被反复验证的判断是,电气设备占数据中心总成本不到 10%,却构成了 100% 的瓶颈。半导体公司是这场由稀缺驱动的架构变化的受益者,但它们本身处在不稀缺、或只是局部偏紧的环节。

把稀缺分成三层看最清楚。第一层,材料不稀缺,碳化硅过剩,英飞凌甚至说宽禁带的成本正在接近硅。第二层,高门槛的具体产品局部偏紧,比如千伏级碳化硅、单级高压氮化镓,但这属于公司层面的差异化,不是行业稀缺。第三层,真正的瓶颈是电网容量和高压重型设备,这一层既稀缺又难以快速扩产。处在这一层的公司议价能力最强,但其中很多没有上市,或者要到 2027 年以后才放量。

6. 市场规模

市场规模的数字在不同机构、不同版本之间有出入,所以这里按出处分开列,不合并成一个看起来精确的单一数字。方向比绝对值可靠。

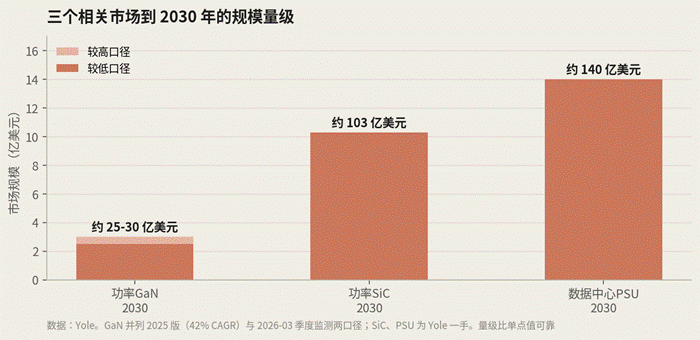

图 5 三个相关市场到 2030 年的规模量级。氮化镓并列两个版本口径

功率氮化镓器件市场,2024 年 3.55 亿美元、2030 年约 30 亿美元,年复合增速约 42%;2026 年 3 月的季度监测更保守,给约 25 亿美元以上。两个口径都列出来,方向一致都是价值向氮化镓捕获。功率碳化硅器件市场,2026 年行业复苏后趋向约 103 亿美元,但其中数据中心五年增量只有约 2 亿美元,绝大部分仍是汽车。数据中心电源市场到 2030 年超过 140 亿美元,年增 15.5%,其中 3 千瓦以上的高功率段增速更快。

这里有一个对叙事的修正。所谓人工智能将消化掉一半碳化硅的说法,和 Yole 的数据是矛盾的。Yole 的口径里,数据中心给碳化硅带来的五年增量只有约 2 亿美元,碳化硅的盘子仍然由汽车主导,五年内汽车占比保持约七成。

结语

数据中心电源这条链上,价值正在离开中间那颗二十多年没变的开关,向电网边缘和 GPU 正下方两端转移,而真正约束整个行业的,不是市场普遍关注的芯片,是电网和高压设备本身。

理解这次迁移的价值,不在于据此去看某一公司,而在于理解价值地图:当所有人都在谈论 GPU 的时候,知道电这条路径上的价值正在怎么重新分配,知道哪里是真正的瓶颈、哪里只是叙事,本身就是一种不容易被市场情绪影响的视角。The World Shuffles, We Deal.

超级高产!那AIDC电源是指这篇里的什么😅?(不太懂

请问电网容量和高压重型设备有看好的标的吗?